Brochure:

Orientations budgétaires 2025 : savoir compter

Finances

Publié le – Mis à jour le

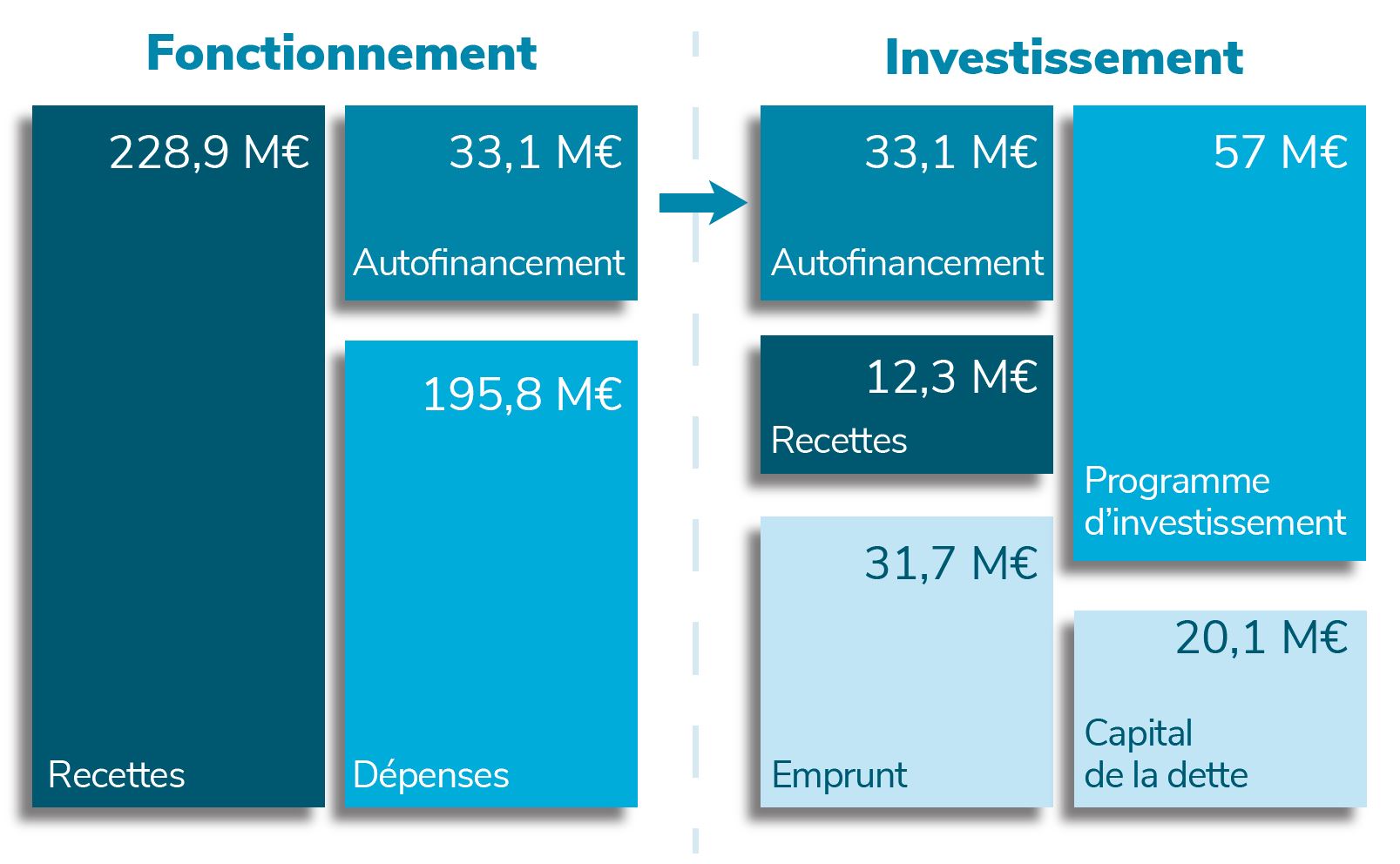

196 000 000 €

Fonctionnement

57 000 000 €

Investissement

(hors financement de la dette et comptes de tiers)

Le budget 2024 du Département a pour objectifs de maintenir une politique d’investissement ambitieuse, soit une soixantaine de millions d’euros sur l’année, afin de :

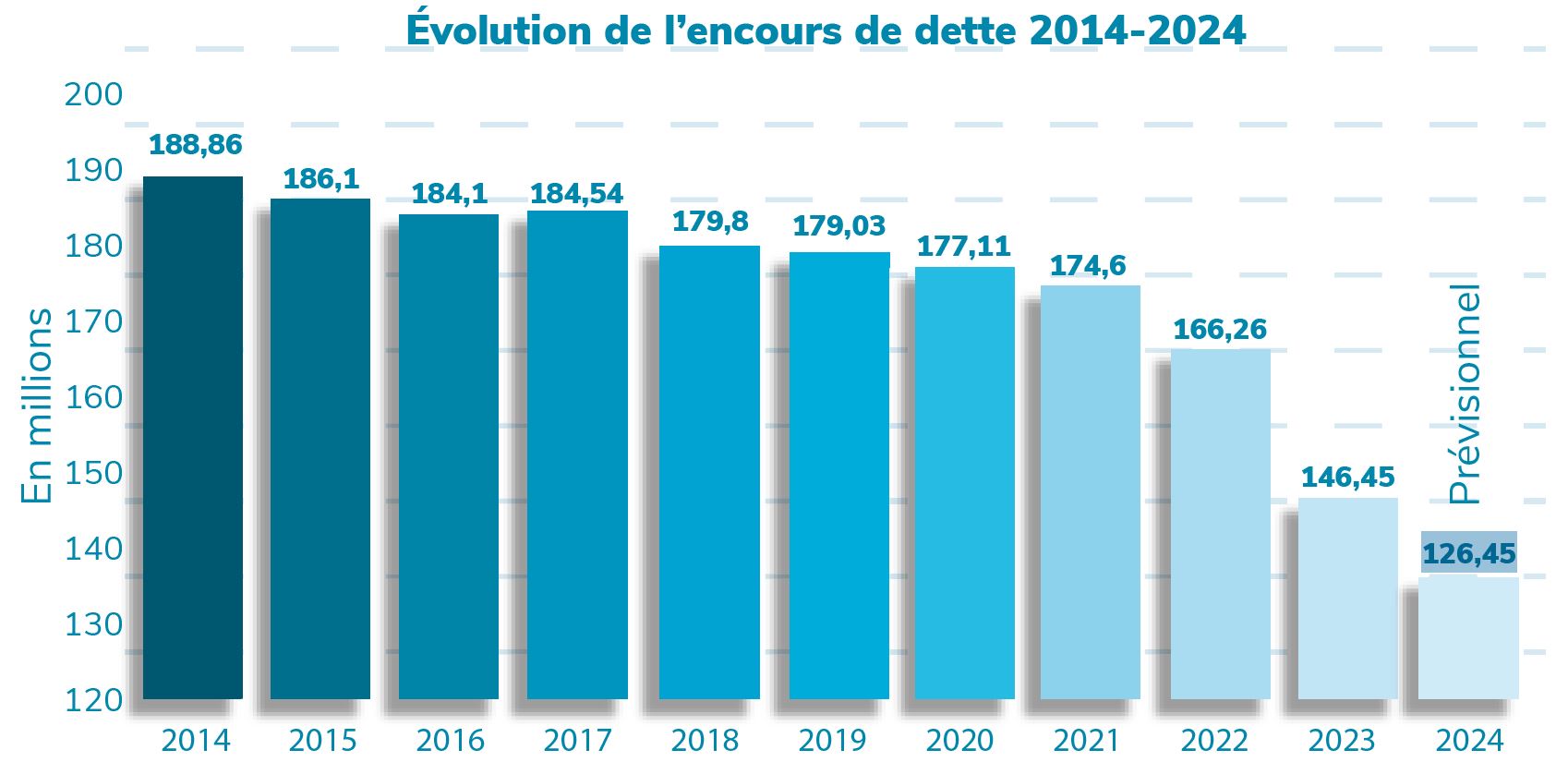

Élaboré de manière rigoureuse, il permet aussi de stabiliser les dépenses de fonctionnement du Département et permettra de poursuivre le désendettement de la collectivité.

En 2024, le remboursement de la dette se montera à 20 millions d’euros. Le budget prévisionnel fait apparaître un nouvel emprunt à hauteur d’une trentaine de millions d’euros. Il sera tout ou partie neutralisé au moment de l’adoption du budget supplémentaire, en milieu d’année 2024, notamment avec l’intégration des résultats de 2023. Notre objectif aujourd’hui est de poursuivre la trajectoire de désendettement du Département. Le niveau de recours à l’emprunt en 2024 dépendra grandement de l’évolution de la conjoncture économique et de l’évolution des taux d’intérêts.

L’élaboration du budget départemental de l’année N se fait en lien étroit avec les différentes directions tout au long de l’année.

Si cette conception est étalée sur 12 mois, elle doit cependant respecter les échéances et dates suivantes :

Dans le cadre de ces obligations légales en terme d’échéance, le Département est libre de fixer la date des temps forts nécessaires à l’élaboration de son budget.

Le Département des Hautes-Alpes a choisi de débattre des orientations budgétaires au mois de novembre de l’année N-1.

Ce rendez-vous constitue la première étape du processus soumis à la validation de l’Assemblée, sur la base des prévisions des dépenses et recettes établies par les services. Il s’appuie principalement sur les projets politiques définis par les Elus.

Le budget primitif correspond à la déclinaison fine des orientations budgétaires par niveau comptable.

Légalement, son vote doit intervenir avant le 31 mars de l’année N. Pour une meilleure adéquation cependant entre ce qui est voté et exécuté, le choix du Département des Hautes-alpes a été de l’avancer au mois de janvier.

C’est ensuite au tour du compte administratif de l’année N d’être soumis au vote du Département avant le 30 juin.

Il s’agit ici :

Selon le principe de sincérité, l’Assemblée départementale a également pour obligation d’ajuster les comptes en cours d’année au moyen des décisions modificatives, que le Département des Hautes-alpes a fixé au nombre de deux.

Au mois de juin, l’Assemblée Départementale se prononce donc également sur le budget supplémentaire de l’année N (ou première décision modificative).

Cette phase permet d’ajuster le budget primitif et/ou d’intégrer des dépenses exceptionnelles sous réserve de recettes supplémentaires.

Lors du vote du budget supplémentaire, le résultat dégagé par le compte-administratif est intégré au budget départemental.

La deuxième décision modificative est votée au mois d’octobre.

Le budget est composé de 2 sections :

En section d’investissement on distingue :

Les AP concernent la rubrique des investissements : il s’agit d’arrêter les financements nécessaires pour des opérations qui en général se réalisent sur plusieurs années.

Les CP correspondent aux besoins financiers de l’année relatifs aux autorisations de programmes décidées (antérieurement ou pour l’année en cours).

Exemples transposés pour mieux comprendre :

En section de fonctionnement, on ne trouve que des Crédits de Paiement

Exemples transposés pour mieux comprendre :

Le Département des Hautes-Alpes rend compte annuellement des opérations budgétaires qu’il a exécutées.

A la clôture de l’exercice budgétaire, qui intervient au 31 janvier de l’année N+1, il établit le compte administratif du budget principal ainsi que les comptes administratifs correspondant aux différents budgets annexes.

Le compte administratif :

Compte administratif 2023 – Budget principal

Compte administratif 2022 – Budget principal

Compte administratif 2021 – Budget principal

Compte administratif 2020 – Budget principal

Compte administratif 2020 – Budgets annexes

Compte administratif 2019 – Budget principal

Compte administratif 2018 – Budget principal

Compte administratif 2018 – Budgets annexes

Compte administratif 2017 – Budget principal

Compte administratif 2017 – Budget annexe